Trong guồng quay kinh tế, ngân hàng đóng vai trò như một hệ tuần hoàn tài chính, không ngừng bơm những dòng vốn tươi mới đến từng tế bào của cơ thể kinh tế. Từ những doanh nghiệp lớn mạnh đang ấp ủ kế hoạch mở rộng sản xuất, đến những hộ sản xuất nhỏ lẻ đang nỗ lực cải thiện đời sống và cả những cá nhân đang xây dựng tương lai, tất cả đều cần đến nguồn lực tài chính này để hiện thực hoá khát vọng.

Tại mảnh đất cực Nam Tổ quốc, nơi những con sóng biển Tây không ngừng bồi đắp phù sa, nền nông nghiệp vẫn là trụ cột kiên định trong bức tranh phát triển kinh tế, xã hội địa phương. Cùng với đó, dòng vốn tín dụng từ hệ thống ngân hàng đã và đang trở thành chiếc “chìa khoá vàng” mở lối cho hành trình “tam nông”: nông nghiệp, nông dân, nông thôn thêm phần vững chãi.

Bám sát các chủ trương của Đảng, chính sách của Nhà nước, cùng chỉ đạo của NHNN Việt Nam và UBND tỉnh, các ngân hàng thương mại trên địa bàn Cà Mau đã kiên định đưa vốn tín dụng chảy vào đúng các lĩnh vực ưu tiên, với trọng tâm là sản xuất kinh doanh. Đặc biệt, lĩnh vực nông nghiệp - nông thôn tiếp tục được xác định là ưu tiên hàng đầu.

Trong bức tranh tín dụng “tam nông” tại Cà Mau, Agribank nổi bật như một biểu tượng gắn bó lâu bền. Với hơn 28 năm hiện diện, 18 chi nhánh và phòng giao dịch phủ khắp từ huyện đến xã, cùng hệ thống ATM, CDM hiện đại, Agribank là ngân hàng thương mại duy nhất 100% vốn Nhà nước trên địa bàn, luôn kiên định với sứ mệnh phục vụ tam nông.

Tại xã Tân Hưng Đông, huyện Cái Nước, mô hình Hợp tác xã (HTX) Bồn Bồn Minh Duy là điển hình cho hiệu quả của dòng vốn ngân hàng khi đến đúng tay người cần. Chị Phạm Thị Dung, Chủ tịch Hội đồng quản trị HTX kể rằng, khởi đầu chỉ với khoản vay 300 triệu đồng từ Agribank để buôn bán nhỏ, nhưng nhờ kinh doanh hiệu quả, chị đã mạnh dạn liên kết cùng các hộ khác thành lập HTX. Từ vài ba hộ ban đầu, nay HTX đã phát triển lên 50 thành viên, đa dạng hoá sản phẩm từ cây bồn bồn sang cá, rau củ, tận dụng tối đa diện tích đất vườn.

Tưởng chừng mọi thứ đã vào guồng, thì đại dịch Covid -19 ập đến như một cơn bão lớn. Thị trường tiêu thụ biến mất, hàng hoá tồn kho, dòng vốn đứt gãy.

Nhưng chính trong lúc nguy khốn nhất, ngân hàng lại tiếp tục là điểm tựa vững vàng.

Tín dụng không còn là cánh cửa khó mở, mà đã trở thành nhịp cầu gắn kết sản xuất với thị trường, người nông dân với chuỗi giá trị. Dòng vốn ấy không đơn thuần là “bơm tiền”, mà mang theo cả sự linh hoạt, tư vấn và đồng hành. Nơi nào người dân cần, nơi đó có ngân hàng. Họ không chỉ giải ngân, mà còn dẫn dắt, hỗ trợ, làm bạn đường với nhà nông trên những cung đường nhiều chông gai.

Trong nhịp chuyển mình mạnh mẽ của nền kinh tế số, hệ thống ngân hàng vốn được ví như huyết mạch tài chính quốc gia đang không ngừng “thay máu” để giữ vai trò dẫn dắt. Không còn là những bộ máy cồng kềnh, thủ tục rườm rà hay vận hành theo mô hình truyền thống, ngân hàng hôm nay đang tái định vị bằng ba trục xoay chiến lược: Linh hoạt - Cải tiến - Số hoá. Chính bộ ba này đang thổi luồng sinh khí mới, tiếp oxy cho nền kinh tế hiện đại hoá từng ngày.

Theo NHNN, chuyển đổi số không chỉ là cuộc chơi công nghệ, mà là sự thay đổi từ gốc rễ, tư duy vận hành và cách tiếp cận khách hàng. Từ Trung ương đến địa phương, tín dụng truyền thống đang được “thiết kế lại” với tốc độ và quy mô chưa từng có. NHNN Việt Nam liên tục được xếp hạng cao trong Bộ chỉ số đánh giá chuyển đổi số quốc gia (DTI), đặc biệt là các chỉ số thể chế số và an toàn thông tin mạng cho thấy vai trò dẫn dắt và nền móng pháp lý ngày càng vững vàng.

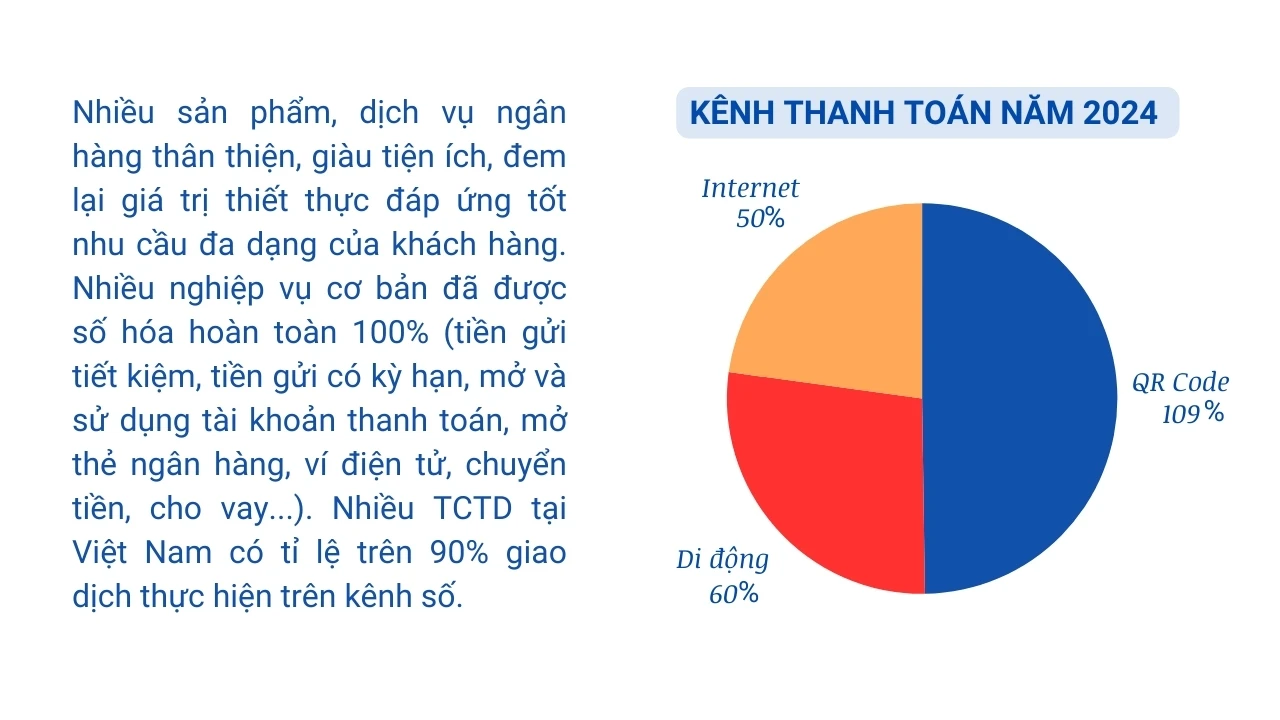

Cùng với đó, các NHTM cũng đang tăng tốc. Hiện nay, trên 90% giao dịch tại nhiều ngân hàng lớn được thực hiện trên nền tảng số. Tỷ lệ người dân trưởng thành có tài khoản thanh toán đã vượt mốc 87%, trong khi thanh toán qua thiết bị di động duy trì đà tăng trưởng hơn 90% mỗi năm suốt 8 năm liên tiếp. Những con số ấy không còn là khẩu hiệu, mà là minh chứng cho sự trưởng thành vượt bậc của hệ sinh thái tài chính Việt Nam.

Sự cải tiến không chỉ nằm ở sản phẩm, mà sâu hơn là cách phục vụ. Ngân hàng hôm nay không chỉ cho vay, mà đang cung cấp giải pháp tài chính trọn gói. Nhiều dịch vụ mới đã ra đời, từ mở thẻ tín dụng qua robot, thanh toán bằng giọng nói, khuôn mặt, CCCD gắn chíp đến giải ngân trực tuyến cho doanh nghiệp nhỏ và vừa, thanh toán quốc tế ngay tại đầu mối khách hàng… Tất cả đang tạo nên trải nghiệm tài chính liền mạch, tiện lợi, đa tầng và cá nhân hoá cao độ.

Sự bùng nổ của công nghệ số đã buộc các ngân hàng không thể chậm chân. BIDV, Vietcombank, Techcombank, ACB, Pvcombank, KienlongBank… đều đang tăng tốc số hoá. Mỗi ngân hàng có một chiến lược: nơi phát triển “siêu app” tích hợp toàn bộ dịch vụ; nơi đầu tư vào trợ lý ảo, robot giao dịch… nhưng điểm chung là tất cả đều hướng tới mục tiêu tiếp cận gần hơn, phục vụ nhanh hơn, tối ưu hiệu quả hơn.

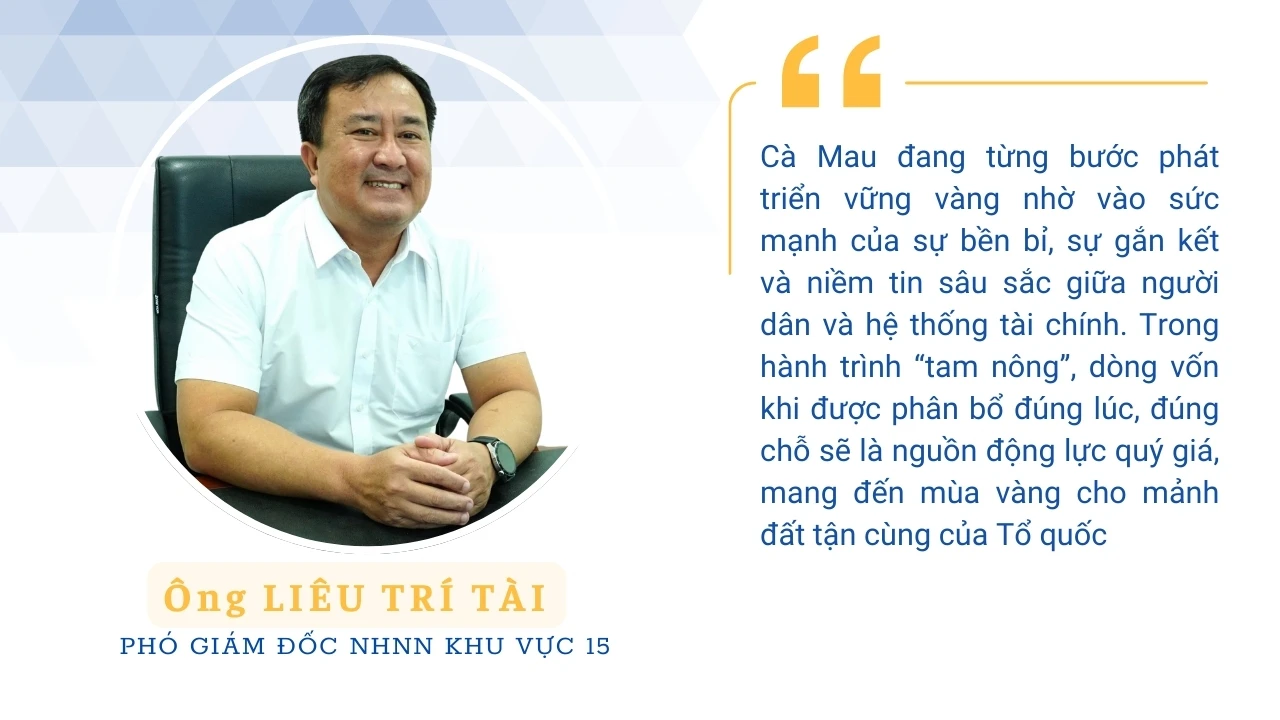

Ông Liêu Tấn Tài nhận định, việc số hoá giúp các ngân hàng giảm đáng kể chi phí nhân sự, vận hành, đồng thời hạn chế phụ thuộc vào mạng lưới chi nhánh truyền thống. Thay vì đầu tư dàn trải, ngân hàng số cho phép mở rộng dịch vụ một cách linh hoạt, tiếp cận khách hàng nhanh chóng hơn và nâng cao hiệu quả hoạt động. Đặc biệt, với các ngân hàng đang trong diện kiểm soát đặc biệt, chuyển đổi số có thể là cơ hội để tái cấu trúc, từng bước xây dựng lại hệ thống theo hướng hiện đại, hiệu quả và bền vững hơn.

“Khi ngân hàng số trở nên phổ quát, người dân không chỉ tiếp cận vốn thuận lợi hơn, mà còn dần thay đổi tư duy quản trị tài chính cá nhân. Đây chính là tiền đề quan trọng để nâng cao dân trí tài chính và hình thành những thói quen kinh tế lành mạnh”, ông Tài nhấn mạnh.

Ngày càng mở rộng không gian tài chính, cánh cửa tiếp cận dịch vụ ngân hàng không còn khép hờ trong các đô thị lớn, mà đang rộng mở tới tận những vùng quê heo hút, nơi từng xa lạ với khái niệm tín dụng. Dòng vốn thông minh, như mạch ngầm kiên trì, đang lặng lẽ len lỏi vào từng con hẻm, từng khóm ấp, nơi những ước mơ khởi nghiệp âm thầm ươm mầm. Từ sạp rau nhỏ ở chợ quê đến mô hình nuôi tôm công nghệ cao, tất cả đang dần có cơ hội “cất cánh”, nhờ một hệ sinh thái tài chính đang thay đổi không gian và cách thức chạm tới người dân.

Hồng Phượng - Việt Mỹ

Xuất bản: 1/5/2025

Bài 1: KHƠI THÔNG VỐN, CHẮP CÁNH PHÁT TRIỂN BỀN VỮNG

Bài 2: NHỮNG CÁNH TAY NỐI DÀI ĐẾN TỪNG NGÕ NHỎ

Bài cuối: DẪN DÒNG CHẢY “XANH” KIẾN TẠO TƯƠNG LAI