Truyền hình

Truyền hình

Lịch sử tín dụng tích cực không chỉ là chìa khoá mở cửa cho các cơ hội tài chính, mà còn là nền tảng để xây dựng mối quan hệ tin cậy với các tổ chức tài chính. Tuy nhiên, một trong những rủi ro lớn nhất đối với lịch sử tín dụng là sự xuất hiện của nợ xấu.

Lịch sử tín dụng tích cực không chỉ là chìa khoá mở cửa cho các cơ hội tài chính, mà còn là nền tảng để xây dựng mối quan hệ tin cậy với các tổ chức tài chính. Tuy nhiên, một trong những rủi ro lớn nhất đối với lịch sử tín dụng là sự xuất hiện của nợ xấu.

- Giải pháp linh động giúp đẩy lùi tín dụng đen

- Thực hiện đồng bộ các giải pháp nâng cao chất lượng tín dụng chính sách

- Thủ tướng yêu cầu tăng cường các giải pháp điều hành tăng trưởng tín dụng năm 2024

Trung tâm Thông tin tín dụng Quốc gia Việt Nam (CIC) là tổ chức chịu trách nhiệm thu thập và quản lý thông tin tín dụng của cá nhân. Thông qua việc ghi nhận các thông tin về vay vốn, trả nợ và lịch sử tín dụng, CIC cung cấp cái nhìn toàn diện trong việc đánh giá tính thanh khoản và khả năng trả nợ của mỗi người.

Thờ ơ với nợ tín dụng

Ông N.T.L, TP Cà Mau, cho biết, ông đang trong tình huống khó khăn khi phát hiện khoản nợ xấu ghi nhận trên hệ thống CIC. Số là, vào năm 2018, ông vay Ngân hàng TMCP Quân đội (MB) chi nhánh Cà Mau số tiền 20 triệu đồng và đã hoàn tất việc thanh toán trong thời hạn vay. Tuy nhiên, 1 năm sau đó, ông cần thế chấp tài sản để mua nhà. Khi cung cấp hồ sơ vay đến ngân hàng, ông L bất ngờ nhận được thông báo ông đang có lịch sử nợ xấu nhóm 5 (hay còn gọi là nợ có khả năng mất vốn: quá hạn trên 360 ngày) trên CIC với số tiền 314 đồng.

“Lúc đó, phía ngân hàng gọi liên tục, thông báo về khoản nợ 314 đồng này, nhưng tôi thấy mình đã thanh toán hết số tiền vay trước đó rồi nên cũng không quan tâm, không nhận cuộc gọi từ ngân hàng. Phía ngân hàng cho biết, có thể đây là khoản phí thanh toán sót lại của tôi trước đây. Bây giờ thì tôi hối hận vì bị rơi vào nợ xấu nhóm 5, để xoá bỏ lịch sử nợ này trên hệ thống CIC, tôi phải mất tới 5 năm”, ông L buồn bã.

Ngân hàng tận tình tư vấn khách hàng khi sử dụng thẻ tín dụng bằng cách cung cấp các chính sách ưu đãi, hỗ trợ khách hàng trong việc quản lý tài chính và đề xuất các biện pháp ngăn chặn nợ xấu. (Ảnh minh hoạ chụp tại LPBank chi nhánh Cà Mau).

Ngày 13/3, trên các mạng xã hội rộ lên vụ việc: khách hàng có tên P.H.A ở Quảng Ninh được thông báo về khoản nợ lên đến 8,83 tỷ đồng, với số nợ gốc chỉ là 8,55 triệu đồng, Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank). Sự kỳ lạ của con số này đã khiến nhiều người không khỏi tò mò, thậm chí là kinh ngạc.

Theo thông tin từ Eximbank, khách hàng P.H.A đã mở 1 thẻ Master Card tại Eximbank chi nhánh Quảng Ninh vào ngày 23/3/2013, với hạn mức là 10 triệu đồng. Tuy nhiên, sau đó đã có 2 giao dịch thanh toán phát sinh vào các ngày 23/4/2013 và 26/7/2013 tại một điểm chấp nhận giao dịch nào đó. Từ ngày 14/9/2013, khoản nợ trên thẻ đã chuyển thành nợ xấu và thời gian quá hạn tính đến thời điểm thông báo đã lên đến gần 11 năm. Ðáng chú ý, số tiền lãi phát sinh lên đến hơn 8,8 tỷ đồng cũng được Eximbank xác nhận là hoàn toàn phù hợp với thoả thuận giữa họ và khách hàng, được ghi rõ trong hồ sơ mở thẻ từ năm 2013.

Trong tình hình hiện tại, khách hàng có nợ tín dụng quá hạn sẽ phải chịu phí phạt khoảng 5% và lãi suất khoảng từ 20-45%, tuỳ thuộc vào chính sách của ngân hàng. Nếu chủ thẻ không thanh toán bất kỳ khoản nào cho ngân hàng và nợ trễ hạn hơn 60-70 ngày, toàn bộ nợ sẽ tính lãi suất quá hạn và phí phạt trả chậm trên toàn bộ số tiền nợ.

“Nhiều người chưa chú trọng đến việc duy trì lịch sử tín dụng tích cực, đặc biệt là khi vay mượn hoặc sử dụng dịch vụ tài chính. Nguyên nhân của tình trạng này có thể là do thiếu kiến thức về tài chính cá nhân hoặc sự thiếu quan tâm đến hậu quả tiềm ẩn của lịch sử tín dụng xấu. Họ không quan tâm đến việc duy trì lịch sử tín dụng tích cực, không theo dõi các khoản nợ hoặc không hiểu rõ về các yếu tố ảnh hưởng đến điểm tín dụng của mình”, ông Lê Quán Thượng, Giám đốc Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) chi nhánh Cà Mau, cho hay.

Chị Nguyễn Thị Cẩm Tiên, chuyên viên Tài chính HDSAISON Cà Mau, chia sẻ: “Khách hàng nên theo dõi lịch sử tín dụng, thanh toán hoá đơn đúng hạn, giữ mức nợ thấp và cập nhật kiến thức về tài chính cá nhân. Thay vì trì hoãn và làm tăng nợ lãi, thì nên trao đổi lại với tổ chức tín dụng để có thể tìm ra giải pháp hợp lý nhất, như thoả thuận kế hoạch trả nợ linh hoạt hoặc tái cấu trúc khoản nợ. Vì nếu lịch sử tín dụng xấu, sẽ ảnh hưởng đến việc tiếp cận tài chính và dịch vụ khác”.

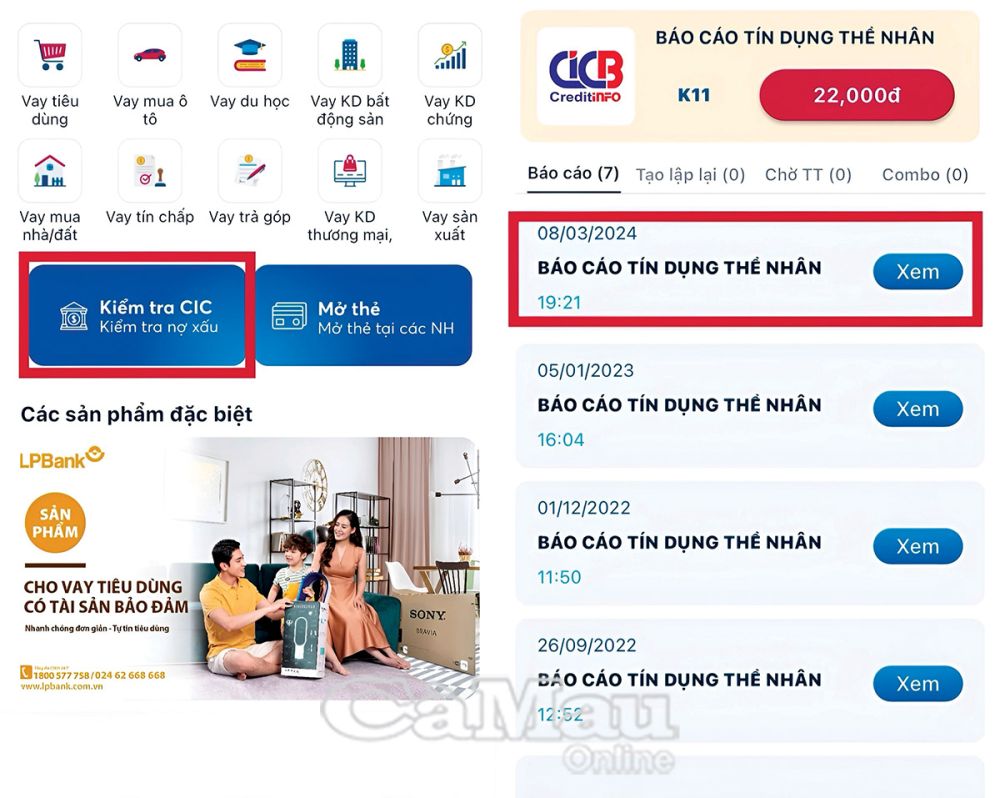

Khách hàng dễ dàng kiểm tra điểm tín dụng trên ứng dụng CIC. Mỗi tháng định kỳ, CIC sẽ cập nhật tình hình tín dụng, xem báo cáo tín dụng lần đầu sẽ được miễn phí, lần thứ 2 trở lên mới tính thêm phí. (Ảnh chụp màn hình)

Rào cản cho sự phục hồi tín dụng

Theo quy định của khoản 1, Ðiều 10, Thông tư 11/2021/TT-NHNN, việc phân loại nợ theo phương pháp định lượng được thực hiện vào 5 nhóm như sau: Nợ xấu nhóm 1 là nợ đủ tiêu chuẩn, đề cập đến những khoản nợ vượt quá thời hạn thanh toán ít hơn 10 ngày và được đánh giá là có khả năng thu hồi được. Nợ xấu nhóm 2 là nợ đáng chú ý, với khoản nợ vượt quá thời hạn thanh toán từ 10 ngày đến 90 ngày, nhưng được dự đoán có khả năng thu hồi được cả nợ gốc lẫn lãi quá hạn. Nợ xấu nhóm 3 là nợ dưới tiêu chuẩn, đề cập đến những khoản nợ quá hạn từ 91 ngày đến 180 ngày. Nợ xấu nhóm 4 là nợ nghi ngờ, khoản nợ vượt quá thời hạn thanh toán từ 181 ngày đến 360 ngày. Cuối cùng, nợ xấu nhóm 5 là nợ có khả năng mất vốn, những khoản nợ vượt quá thời hạn thanh toán trên 360 ngày.

Ðồng thời, thông tư này quy định, khi nợ từ 2 triệu đồng trở lên và quá hạn trong 36 tháng, ngân hàng có thể tiến hành khởi kiện. Tuy nhiên, thường thì ngân hàng sẽ ưu tiên giải quyết vấn đề này thông qua các biện pháp khác mà không cần đến kiện tụng. Khi tình trạng này xảy ra, thông tin về nợ của khách hàng sẽ được chuyển sang hệ thống CIC, từ đó họ sẽ bị cấm tham gia vay tiền tại bất kỳ ngân hàng nào.

“Nợ xấu mang theo những hậu quả không nhỏ đối với cá nhân. Việc vay vốn từ ngân hàng trở nên phức tạp hơn với những ký ức nợ xấu từ quá khứ, các ngân hàng hoặc tổ chức tín dụng khó lòng chấp nhận thêm bất kỳ khoản vay nào từ những ai có lịch sử nợ xấu. Song song đó, dấu vết của nợ xấu không dừng lại khi đã thanh toán đủ cả vốn lẫn lãi. Thông tin của người nợ sẽ vẫn được ghi lại trên Trung tâm Dữ liệu tín dụng Quốc gia trong khoảng thời gian từ 3-5 năm, tạo ra rào cản cho sự phục hồi tín dụng. Nếu không thể trả nợ, nguy cơ mất tài sản là điều không thể tránh khỏi. Ngân hàng có thể khởi kiện và tịch thu tài sản của người nợ, bao gồm nhà ở, ô tô, tài sản và tiền mặt”, chị Lưu Trúc Loan, chuyên viên tín dụng Ngân hàng TMCP Nam Á (Nam A Bank) chi nhánh Cà Mau, cho hay.

Theo đó, nợ xấu còn khiến cho sự tin cậy và uy tín của cá nhân giảm sút. Bản thân nằm trong danh sách nợ xấu đã đủ để tạo ra những nghi ngờ về khả năng thanh toán và trách nhiệm tài chính của một người. Vì vậy, để tránh lịch sử tín dụng nợ xấu, việc quản lý tài chính cá nhân một cách cẩn thận và có trách nhiệm là rất quan trọng.

Ông Võ Trọng Nghĩa, chuyên viên tín dụng cá nhân Ngân hàng TMCP Á Châu (ACB) chi nhánh Cà Mau, đưa ra biện pháp để khách hàng không vướng phải tình trạng nợ xấu: “Luôn luôn thanh toán các khoản nợ đúng hạn sẽ giúp duy trì lịch sử tín dụng tích cực trên CIC. Khách hàng nên lập kế hoạch tài chính cá nhân, giữ cho việc sử dụng tín dụng và vay trong mức kiểm soát. Theo dõi và điều chỉnh bất kỳ sai sót nào trong lịch sử tín dụng của mình trên CIC. Bên cạnh đó, số lượng lớn các truy vấn tín dụng có thể được coi là một tín hiệu đỏ trên CIC, vì nó cho thấy bạn đang tìm kiếm tài chính từ nhiều nguồn. Ðồng thời, tránh vượt quá mức nợ tối đa được đề xuất so với thu nhập của khách hàng”./.

Việt Mỹ

Xem thêm bình luận